목표자산 설정할 때, 이것 고려하지 않으면 안됩니다 - 목표자산 설정 구글 스프레드 시트 공유 (4% Rule, 인플레이션, 종합소득세)

안녕하세요, 레오입니다.

여러분은 왜 투자를 하시나요?

저는 노후의 경제적 자유를 위해서입니다. 나이가 들어서 내가 은퇴하고 싶을 때, 투자된 금액만으로 평생을 써도 모자라지 않은 상황을 만들기 위해서죠. 즉, 내가 은퇴할 때에 마르지 않은 샘물과 같은 끊임없는 현금 흐름을 창출할 수 있어야 합니다. 오늘은 나의 목표 자산 설정 방법 및 유의사항과 마지막에는 계산하실 수 있도록 구글 스프레드 시트를 공유하였으니 꼭! 정독해주시면 감사하겠습니다.

먼저, 마르지 않은 샘을 찾이 위해서는 다음의 세 가지에 대해 고민해야 합니다

1. 월 평균 소비금액

2. 은퇴까지 남은 기간

3. 1과 2에 따른 목표 자산

그럼, 내가 은퇴할 때 얼마만큼의 돈이 필요할까요?

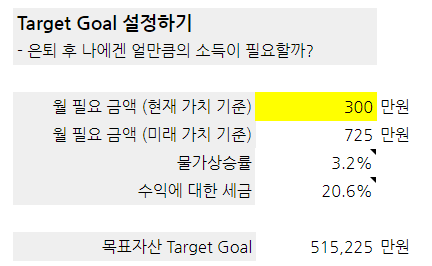

국민연금연구원에 따르면 우리나라 중고령자들은 매달 적정 노후생활비로 부부를 기준으로 평균 268만원 정도를 예상하는 것으로 나타났습니다. 저도 목표 자산 설정을 위해 이를 참고했는데요. 그래도 일찍부터 노후를 준비하는 편이니, 2명이서 월 300만원 정도로 여유롭게 설정해보겠습니다. 은퇴까지 남은 기간은 대략 28년으로 설정하였습니다. (만 55세 부근)

현 기준 월 300만원을 수령하기 위해 제가 설정한 목표 자산, Target Goal은 약 50억입니다. 생각보다 너무 큰 금액 아닌가요? 그리고 은퇴할 때 까지 50억을 벌려면 도대체 얼만큼 투자를 잘해야 하는 걸까요?

50억은 현재 기준의 50억이 아닙니다. 하기 사항들을 고려하고 난 후 ‘은퇴했을 시점’의 자산입니다.

1. 부동산

2. 물가상승률

3. 세금

이것들을 고려하지 않는 이상 나에게 필요한 금액을 산정하는 것은 아무 의미가 없습니다. 현 시점에서 나에게 필요한 은퇴자금을 산출하는 것은 아무런 의미가 없습니다.

수도권 집값을 고려하면 목표 자산 산출에서 집값은 매우 큰 축을 차지한다

만약 집이 있으신 분이라면 부럽습니다… 아니 스킵하셔도 됩니다. 저는 차라리 젊었을 때 주식이라는 자산에 더 투자하자라는 마인드이기 때문에, 노후에 집을 산다고 가정해보았습니다. (집이 있으신 분들이라면 제 계산에서 약 24억 가량이 세이브 됩니다; 52억 - 24억 = 28억)

통계청 자료에 따르면, 서울 지역의 84제곱미터 ‘22년 1월 기준 평균 매매 실거래가는 약 12억원 이라고 합니다. 저는 굳이 서울에서 살 필요는 없으나, 직장 때문에 최소 경기도권에서는 살아야 하므로 약 10억 정도를 부동산 가격으로 가정했습니다. 25년간의 노동자 생활을 마쳤을 때, 10억의 가격이 그대로 있지는 않겠죠?

따라서 인플레이션(물가상승률)을 반영해야 합니다

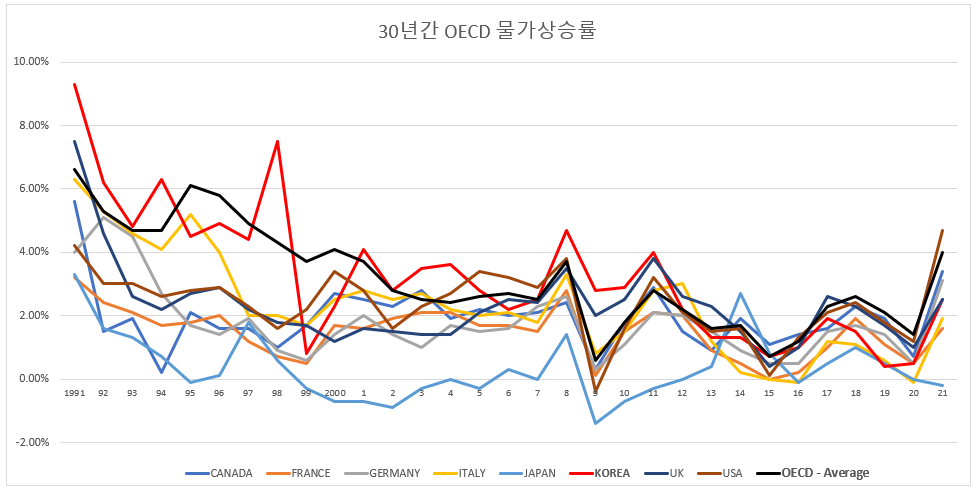

집값과 나의 월 평균 필요 금액에 물가상승률을 반영해야 합니다. 최근 20년을 보면 우리나라의 소비자 물가 지수 상승률은 약 2.3% 가량이지만, 30년을 보았을 때의 물가상승률은 3.2%였습니다. 목표자산 산출은 최대한 보수적으로 보아야 하므로, 3.2%를 가정하였습니다.

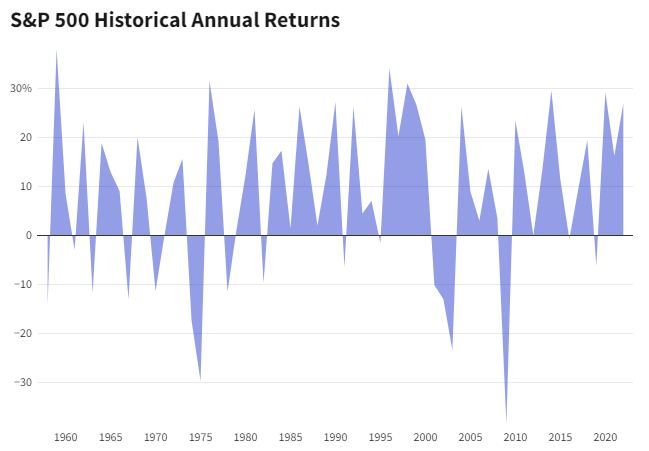

물가상승률을 고려할 때, 10억의 집값은 28년 후 24억이 되고, 월 평균 300만원의 금액은 28년 후 약 725만원이 됩니다. 주식뿐만 아니라 물가상승률도 복리 적용이므로, 금액이 눈덩이 처럼 불어나네요. 그러나 결과론적으로 보면 커 보이는 물가상승률을 고려하더라도, 주식에 넣는 것이 좋습니다.

위 차트는, 매년 S&P 500 상승률에서 물가상승률을 뺀 값을, 복리 적용한 그래프입니다. 30년간 적용시 물가 상승률을 고려하고서도, 약 450% 가까운 수익을 보여주네요.

ⓒInvestopedia

순수 S&P 500 혹은 나스닥100의 수익률 및 백테스트를 원하시는 분들은 이전 발행 글을 참고해주세요.

2022.03.29 - [백테스트] - 나스닥100 및 S&P 500 25년 백테스트 수익률 - 구글 스프레드 시트 백테스트 활용 파일 공유까지!

나스닥100 및 S&P 500 25년 백테스트 수익률 - 구글 스프레드 시트 백테스트 활용 파일 공유까지!

이번 달은 회사 일이 너무 바빠 업로드가 더디네요. 오늘은 제가 개발한 backtest 파일로 25년간 test 해보는 시간을 가져보겠습니다. 종목은 미국의 대표지수죠, *나스닥100과 **S&P500을 기준으로 보

leoworkingmoney.tistory.com

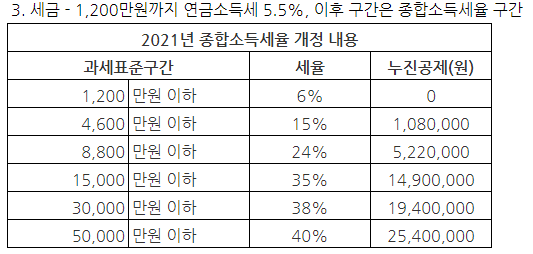

아직 안끝났습니다, 이제는 ‘세금’을 고려해야 합니다

인생에서 피할 수 없는 두 가지는 바로 죽음과 세금입니다. 노후에는 연금소득세 등의 명목으로 분리과세 및 과세이연 되는 항목들도 있지만, 여전히 발생하는 수익에 따라 부과되는 세금이 있습니다. 사적 연금은 연간 1,200만원까지 연금소득세 최대 5.5%가 적용되고 추가 소득에 대해서는 "종합과세"로 편입되므로 하기 사항을 고려해야 합니다.

너무 복잡하죠? 그래서 계산하시기 편하라고 구글 스프레드시트를 하단에 공유하였으니 확인해보세요. 노란색 음영만 입력하면 나에게 필요한 목표자금이 얼만큼이 될지를 바로 계산할 수 있습니다.

https://docs.google.com/spreadsheets/d/18vPVXKT29LbkG7AxrKeon1KoKthuwt-y8QYU5IKuW3M/copy?usp=sharing

Google Sheets - 스프레드시트를 작성하고 수정할 수 있으며 무료입니다.

하나의 계정으로 모든 Google 서비스를 스프레드시트로 이동하려면 로그인하세요.

accounts.google.com

번외 : 4% Rule

은퇴 자금 계산시 통용되는 4퍼센트의 룰이란, 은퇴 후 남아있는 은퇴자금에서 연간 4퍼센트만 인출해야 한다는 뜻입니다. 10억을 은퇴자금으로 설정한다면, 첫 해는 4천만원. 이듬해엔 첫 해에 인출한 금액에서 물가상승률을 고려한 만큼 추가로 인출합니다. 저 역시 이를 고려하여 스프레트 시트를 작성하였습니다.

결론, 약 50억 가량을 모으기 위해서는, 월 200만원을 납입하여 연평균 약 11%의 수익을 얻어야 합니다. (원금에 따른 차이 발생) 저와 같은 인덱스 펀드 투자자에게 연 평균 11%는 굉장히 공격적인 숫자이기는 합니다. 수익률 극대화를 위한 2배 레버리지 ETF의 경우 연금저축, IRP, DC형 퇴직연금 모두에서 투자가 불가하기도 하니까요.

월 납입 금액을 늘리든, 은퇴 시기를 늦추는(이게 맞나 싶긴 하지만) 방법을 많이 고민해봐야 겠네요. 결혼 후에 적당한 가격의 좋은 집을 구해서 목표 Target 가격 자체를 낮추는 것도 방법이 될 듯 합니다.

추가로, OECD 데이터에 따른 30년/40년간 물가 상승률 및 S&P 500 연도별 수익률과의 비교본도 공유드립니다.

바쁘시겠지만 블로그 구독과 카카오뷰 채널 친구 추가해주시면 감사하겠습니다. 특히 카카오 뷰 채널은 재테크 관련 좋은 정보를 실시간으로 업로드 하고 있습니다. 더불어, 본 글에 좋아요와 댓글도 환영합니다:)